名次变动:与2024年1-11月房企销售金额榜单对比来看★,共有3家房企上升,4家下降,12家维持不变★,1家新上榜。临近年末,销售格局维持平稳★。

市场需求:今年四季度市场表现相对强劲,但11月中以来热度较10月有所下降,明年市场热度能否维持相对高位仍主要依靠后续宏观经济改善情况以及居民置业信心的扭转★。当前★,改善需求仍是主要发力方向。

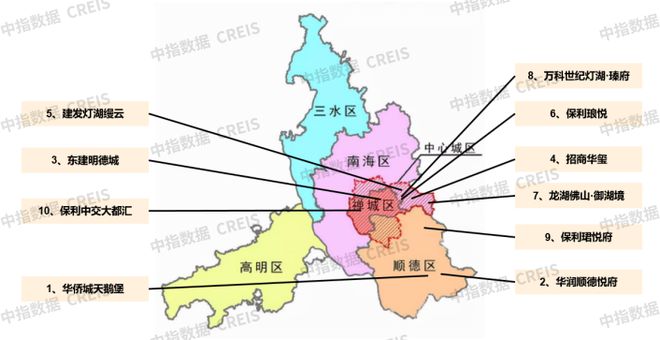

从销售面积来看★,1-12月佛山房地产项目销售面积前10总销售面积为81.9万㎡★,门槛值为6.4万㎡。华侨城·天鹅堡二期以总销售面积11.1万㎡夺得2024年销售面积榜首★,成就销售金额★、面积“双榜首”;顺德悦府位居榜单第二,销售面积为9.7万㎡;东建明德城以9.1万㎡位居第三。销售面积前三项目排名与销售金额榜一致★。

2024年1-12月佛山房地产项目销售金额前10总销售金额172.3亿元★,门槛值为11★.5亿元★。顺德区大良板块华侨城·天鹅堡二期项目以22.4亿元的销售额继续高居全市第一;位于同一板块,由华润置地开发的顺德悦府以21.6亿元的销售金额位居榜单第二。位于禅城区祖庙板块的东建明德城以20★.6亿元位居第三★。按开发企业划分★,保利华南有3个项目上榜★,招商蛇口★、华润置地、万科★、华侨城★、龙湖地产等房企均有1个项目上榜。

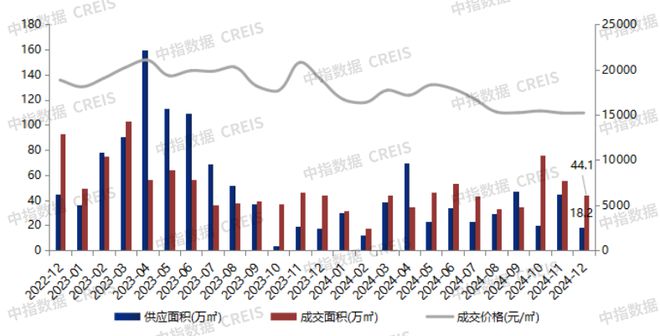

12月供应:截至26日,本月佛山供应相对较低,主要受前期土地供应缩量以及房企信心原因影响。新增商品住宅供应1651套、18.2万㎡★,环比分别下降47★.5%、56★.0%。从供应区域来看,顺德区为本月新增供应主力区域,12月共新增6★.4万㎡供应w66旗舰厅,占全市新增供应的35.2%。

土地方面:年内佛山共成交宅地33宗,总建筑面积390★.1万㎡,总土地出让金共265亿元,均创近年新低★,地块多以底价成交w66旗舰厅★。预计明年土地市场走势仍与新房市场高度相关,若新房市场企稳回升w66旗舰厅,则土地市场有望阶段性回暖★。

特别声明:房地产企业销售数据统计是以2024年1月1日—12月26日期间销售的商品房为统计口径★,主要依据 在佛山市的销售监测数据,对于监测不全的项目数据★,由企业提供相关文件并严格审核★,也纳入统计范围★。本报告仅供参考,我方不对使用报告及其内容所引发的任何直接或间接损失承担责任★。

政策方面★:展望2025年,在12★.9中央政治局会议定调2025年要“稳住楼市”,以及中央经济工作会议进一步明确要“持续用力推动房地产市场止跌回稳”的背景下,佛山的各项支持政策有望继续落地落实。在需求端,优质项目有望持续供应,满足购房者刚性以及改善性购房需求;城中村改造的持续推进也有望促进相关购房需求的释放,市场止跌回稳可期。在房企端★,随着允许自持商品住房上市流通★、加快存量房收储、融资★“白名单★”等政策深入推进,预计将有望降低房地产企业开发、运营的成本,改善其现金流,优化库存结构★,缓解房地产企业的资金压力,更好地为房企★“减负”。

销售金额整体情况★:2024年1-12月,佛山房地产销售金额TOP20企业合计销售653亿元,入榜门槛值为11★.7亿元,较去年同期降低7★.2亿元。

头部房企:保利华南连续多年高居榜首,全年成交金额为164.8亿元,领先第二位超120亿元,佛山本地龙头地位稳固,领先优势持续扩大。华侨城以44★.1亿元位居第二,旗下热销项目有华侨城天鹅堡二期等。美的置业以41★.4亿元位居第三,美的东樾湾、美的鹭湖等项目为其业绩主要来源★。前三名排名与1-11月榜单一致,头部房企地位保持稳定★。

●4万+房地产报告每日更新,涵盖住宅市场★、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

销售面积:2024年1-12月佛山房地产销售面积TOP20企业合计销售341.7万㎡,入榜门槛值为7.0万㎡。保利华南、美的置业、顺控城投分别位列全市前三位★,销售面积分别为86.0万㎡、31.0万㎡、25.8万㎡,共有5家房企销售面积超20万㎡★。与1-11月销售面积排名相比,5家房企排名上升,3家下降,11家持平,1家新上榜。名次变化均在2名以内★。

特别声明★: 房地产企业销售数据统计是以2024年1月1日—12月26日期间销售的商品房为统计口径★,主要依据中指数据CREIS(点击查看)在佛山市的销售监测数据,对于监测不全的项目数据★,由企业提供相关文件并严格审核,也纳入统计范围。 本报告仅供参考★,我方不对使用报告及其内容所引发的任何直接或间接损失承担责任。

三大阵营:按企业销售额分三大阵营,其中第一阵营(40亿元以上)共5家,合计销售金额332.7亿元;占TOP20销售额50.9%;第二阵营(20-40亿元)8家,合计销售金额224.7亿元;占TOP20销售额34★.4%★;第三阵营(20亿元以下)共7家,合计销售金额95.7亿元;占TOP20销售额14★.7%。

12月成交★:成交规模预计维持11月水平,四季度整体成交创年内新高★。截至26日,12月佛山共成交商品住宅3697套、44★.1万㎡,环比分别微降0.9%★、2★.3%★,同比分别上升23★.3%★,23.7%。分区成交方面,12月全市五区区成交面积领先★,为12.2万㎡★,占全市成交面积的27★.7%★,顺德成交面积11★.7万㎡,占全市成交的26★.5%。其余3区成交均在10万㎡以下★。

1-12月供求:截至12月26日,佛山年内新增供应390★.6万㎡,较2023年下降50.3%,供应量明显下降。总成交面积513.8万㎡,较2023年下降20.4%,其中★,4季度表现相对突出,共成交175.3万㎡★,为自2023年2季度以来最高水平★,9月底政治局会议后整体市场氛围有所改善★。

中指法拍市场监测报告★:1-11月天津法拍住宅成交清仓率38%★,收金26.3亿元

各区分布:TOP10项目销售额榜单中★,南海区最多★,共5个项目上榜,均位于千灯湖板块及周边区域★,千灯湖作为佛山全市价值高地,持续受佛山购房者的青睐★。顺德区3个楼盘上榜,其中2个位于大良★、1个位于北滘★,禅城区2个项目上榜★,分别位于祖庙板块以及绿岛湖板块★。

12月价格:新建商品住宅成交均价为15202元/㎡★,环比微涨0.2%★,价格维持筑底态势。

●2300个城市地产数据、225万宗土地的推出成交信息★、40万个住宅项目和5万栋商用物业的交易数据★;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

新房供应:近两年来新增土地供应明显减少★,预计2025年佛山新房供应维持偏低水平,仍以消化存量库存为主★。

2024年四季度★,在全国核心城市房地产市场普遍回暖的背景下★,佛山房地产市场成交明显走强,购房者入市脚步加快★。12月★,新建住宅成交面积维持年内较高水平。截至26日,佛山市12月成交商品住宅44★.1万㎡★,环比下降2★.3%,同比上升23.7%。

●中国城市投资吸引力排名,百城房价,查城市★、查房企、查地产数据★、查房地产政策;