近三年来★,石家庄城发投集团步步深耕★,以国企使命担纲起省会发展的排头兵★。石家庄城发投集团与城市共生长★,在倾力打造高铁片区★、太平河片区、龙泉湖片区、和平东路片区等重点片区,大力推进城市更新重点项目建设的同时,强势拓展房地产开发业务板块。石家庄城发投集团顺应市场变化,紧抓城市发展机遇★,不断深耕细作★,持续打磨精品产品★,打造★“好房子★”匹配消费者需求★,持续保持在市场中的领先地位。

2024年★,华发股份再次逆势而上,持续稳居行业第一梯队:一、业内首发“科技+”好房子产品体系★,推出《科技+好房子产品体系白皮书》,产品荣获国内国际大奖40余项。二★、布局重点聚焦核心城市,大本营珠海市占率近40%,广州、南京、成都等重点城市销售业绩位居当地前10,同时紧握优质土储资源,奠定稳健发展基石;三、发力社群运营,升级迭代服务体系,满足人民群众对美好生活向往和需求。四、塑造卓越品牌, 品牌价值位居中国房地产品牌价值TOP30第6位,进一步提升市场和客户的信赖与认可。

如中海地产★“新建好房子”样板项目★,通过20大科技系统的集成应用,全面回应了人民群众对“好房子”的134项需求★,实现了★“安全耐久★、健康舒适★、绿色低碳★、智慧便捷★、服务周全”五大维度全覆盖★,建造了真正能让人民群众住得好、住得起的“好房子”。招商蛇口持续迭代产品营造和工程检查评估体系,通过规范管控动作、明确技术要求等措施,提升产品落地品质。另一方面,房企通过全场景打造★、提升全生命周期服务等为客户提供更多情绪价值,打造高品质人居。如保利发展在★“人文社区”产品理念的基础上,提出★“人文服务”理念,以更多维的服务场景★,为客户提供服务情绪价值,为客户营造更多理想生活场景。华润置地在“高品质九观”引领下,打造“全场景要素好社区★、全生命周期好产品、全生活触点好服务”的华润置地“好房子”,从产品定义到产品实现、服务运营的各个环节★,创造全客层的功能价值和情绪价值★,进而实现华润置地在住宅和综合体差异化核心竞争力的全面提升。

2024年,滨江集团在年初既定的“主动卧倒,匍匐前进”战略指引下稳健前行。业务布局上★,滨江集团深度聚焦深耕熟悉的优质区域,尤以杭州大本营为重,销售和拿地金额的市场占有率均超30%★,占据领先地位;运营管理方面,滨江集团高效的大运营体系持续赋能★,9个杭州项目实现当年拿地当年售罄的佳绩表现★,其中最快项目拿地后55天便能开盘★,短短5个月即实现清盘★;财务稳健管控方面,2024年滨江集团有息负债继续下降55亿至305亿,全年预计现金回笼470-480亿、银行存款余额306亿首超有息负债★,融资成本进一步降低,2024年仅3.4%★,比2023年的4★.2%降低0.8%★。

房地产企业权益销售数据统计是以2024年1月1日-12月31日期间销售的商品房为统计口径,主要依据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目★,由企业提供相关证明文件,经课题组对数据进行严格审核★,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

一、二线城市占比超八成,一线城市成交占比继续提升。2024年★,百亿企业持续重仓一★、二线家百亿代表企业的一、二线城市业绩贡献合计占比达86★.5%,小幅上升0★.9个百分点,其中,一线城市销售额占比较上年增加4.5个百分点至33.1%,连续多年持续上升,市场需求支撑度强劲;与此同时,二线个百分点,但占比仍达到53.4%,为企业主要销售来源。近年来,三四线] 研究组选取了保利发展、中海地产★、绿城中国、华润置地、万科★、招商蛇口、建发房产★、滨江集团、越秀地产、龙湖集团、华发股份★、中国金茂、中国铁建、金地集团、保利置业、中建壹品、中交房地产★、新城控股、中建东孚、首开股份共计20家百亿代表企业作为研究对象★。

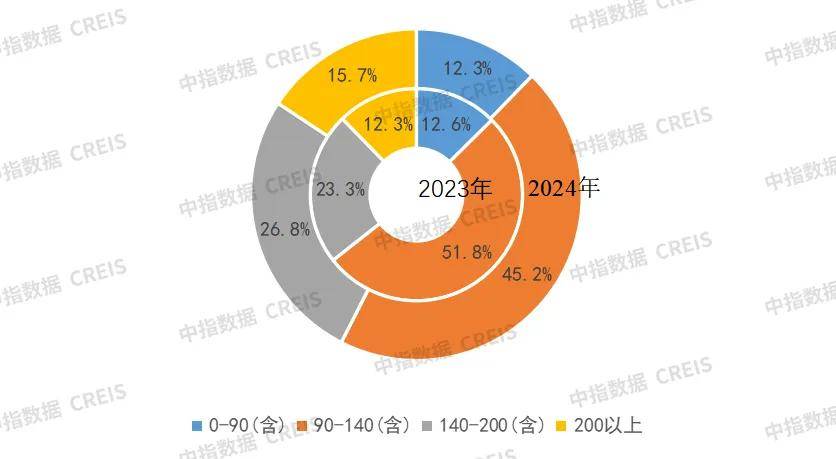

研究组对20家百亿代表企业2023年及2024年重点项目各面积段的销售额贡献分析得出:20家百亿代表企业的90平方米以下首置型产品销售额占比为12.3%,同比减少0★.3个百分点,刚需群体观望情绪较重;90-140平方米首改产品销售额占比为45.2%,同比减少6.6个百分点,首改需求略显疲软;140平方米以上的中高端改善类产品销售额占比较去年大幅提升,其中★,140-200平方米销售额占比26★.8%,同比增长3.5个百分点★,200平方米以上面积段销售额占比15.7%,同比增长3.4个百分点★,需求旺盛★。

特别声明★:房地产企业销售数据统计是以2024年1月1日-12月31日期间销售的并表商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目★,由企业提供相关证明文件★,经课题组对数据进行严格审核★,也纳入统计范围。本报告仅供参考★,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年★,绿城在房地产市场展现了强劲韧性,长期主义者的绿城,正以「高确定性」构建可持续性发展能力:一,投资布局精准高效。绿城在投资端聚焦核心优质城市★,重点布局杭州、上海、北京等一二线核心城市的优质地块★,新增货值超千亿(截至12月25日)。二,卓越的产品力。在绿城“好房子”战略下,已构建成型“八大引领型产品系”★,兼具高品质与市场适配性,叠加其前置创新模式与实景全维示范区★,进一步提升客户体验感。三,高品质交付增强客户信心。在2024年的交付大年,绿城坚持“美好心交付”,多数项目实现提前交付★,将建筑品质★、优质场景和贴心服务有机融合★,贯穿交付前中后期,打造全周期、重体验的交付闭环★。四,品牌赋能轻资产成效显著。基于强劲的品牌影响力★,绿城轻资产业务发力★,代建板块贡献超三成销售业绩★,实现品牌与抗周期优势互补、协同共进★。

在此背景下★,房企需善谋善为★、坚韧前行,一是,紧抓改善性需求释放机会,升级产品建设好房子。二是,积极营销,努力促进销售回款★,稳定现金流,确保经营安全。三是,抓住收储政策机遇★,积极对接政府,盘活存量土地、商品房,实现资金回笼或存货换仓★。四是,房企应顺势而为,结合自身特点积极转型,构建新发展模式★。

当交付跨入全面比拼交付质量的阶段时,房企已经开始从交付细节下功夫★,进一步提升交付满意度。

房企通过提供个性化服务等措施★,可以有效提升客户的满意度,并通过口碑效应吸引更多潜在客户,最终促进销售。为消除购房者对房屋质量的顾虑,让购房者买房不再靠想象★,部分房企推出了实景示范区,让消费者真切感受到各类社区场景。如华润置地在北京集中呈现7个项目的实景示范区,以高品质兑现力★,让美好生活场景可见可感。万科考虑到许多客户白天忙于工作★,只有夜晚才有闲暇时间进行房产考察启动别具一格的“夜晚看房行动”,不仅延长了看房时间★,更是为了在更加贴近真实居住场景的时间段内,深入★、全面地了解项目本身及其周边环境。

特别声明:房地产企业销售数据统计是以2024年1月1日-12月31日期间销售的并表商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计★;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核★,也纳入统计范围。本报告仅供参考★,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年,我国房地产市场整体仍呈现调整态势。前三季度新房销售同比下降明显,二手房★“以价换量”带动市场保持一定活跃度。9★.26政治局会议提出“要促进房地产市场止跌回稳”,释放了最强维稳信号,相关部门及地方积极落实政策,四季度以来,核心城市市场出现明显升温★。12月★,中央经济工作会议提出“稳住楼市★”★,强调“持续用力推动房地产市场止跌回稳★”★,为2025年楼市定调★,释放了更加坚定的稳楼市基调。展望2025年★,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战。

1★、业绩:TOP100房企销售额同比下降30.6%★,降幅缩窄2.3个百分点,12月份环比增长28.86%

随着“好房子”理念的提出及深入,房企不断提升产品力,坚持品质筑造★,从“好房子★”到“好生活★”打造高质量品质人居。

如万科在全国升级工地开放日★,约25座城市、80余个项目参与其中,各项目在传统工地开放活动的基础上增加智慧化工地★、看见家直播、爱家承诺书等一系列透明化可视化的互动体验,从工程进度、工程管理和工程品质等角度,用切实行动给业主更安心的答案。其二,从细节处提升品质,提升客户满意度。如保利发展在长春保利天汇,从园区内部★、地下车库,到森奢景观、精筑空间★,以66处细节品质升级,让生活得到真正的“保式交付★”品质的印证,为业主家人呈现一个颜值与实力兼具的理想家境。其三,提前交付★,让业主更安心★。当保交付、稳交付成为一种风向时★,房企“卷”起提前交付。如龙湖在重庆的熙上项目提前半年完成交付;北京保利锦上二期更是提前超200天实现美好交付。

2024年以来房地产行业持续深度调整,下半年以来★,各项房地产利好政策频发★,多城市取消限购,居民购房首付比及贷款利率已达到历史低点★,一定程度上修复了市场情绪和预期,提振市场信心。房企紧抓窗口期,通过多种营销方式加速项目去化回款★。

2024年,中国铁建地产以“美好生活建造者”的品牌定位★,在城市深耕中实现与城共进。截至目前,已在北京、上海等48个城市和海外成功布局277个项目,累计为超百万业主打造美好生活。中国铁建地产始终以客户为中心,以客户需求为导向,坚持守正创新,持续创新升级产品体系,全方位提升产品力★,以过硬的产品品质及多样化的全生命周期服务增强企业核心竞争力★。目前已打造形成了西派系★、语系等知名产品系;依托★“美好家★”服务品牌,打造了★“安享家★”“悠享家★”“尊享家★”三级六档服务标准体系★,满足客户的差异化需求。中国铁建地产将不断迭新产品力★,打造好产品,决战决胜中国一流房地产企业★,实现与城市发展“同频”★,与人民美好生活需求★“共振”★。

2024年,随着各项房地产利好政策频发,销售已不再仅关注几个传统节日★,而是将各个销售节点打通★,紧抓销售窗口期,实现项目去化★。如保利发展在保证原有传统销售节点的同时,把握二季度以来政策频出★、客户来访热情高涨的市场窗口,积极加大推货力度,二季度推货1254亿元,环比一季度增长181%,此外,保利发展坚定贯彻落实去库存策略★,根据政策热点,加强综合去化举措。

从销售目标完成率来看,房企上半年销售目标完成率均值为86.0%。2024年,6家房企目标完成率均值为86.0%,相较去年同期的98★.5%,目标完成率下降12.5个百分点。分企业来看,目标完成率分化较大,滨江集团、保利置业、信达地产均超额完成目标,销售韧性较好。

房企销售目标设定相对保守★,维持在近年平均水平。2024年,从典型房企销售目标来看★,仅越秀地产★、天地源提高了销售目标,其余上市房企大多维持在近年平均水平。近年来,随着行业进入调整期,越来越多企业不再增加销售目标、追求规模化发展,转而通过主动管控销售规模,追求更加平稳的发展★。

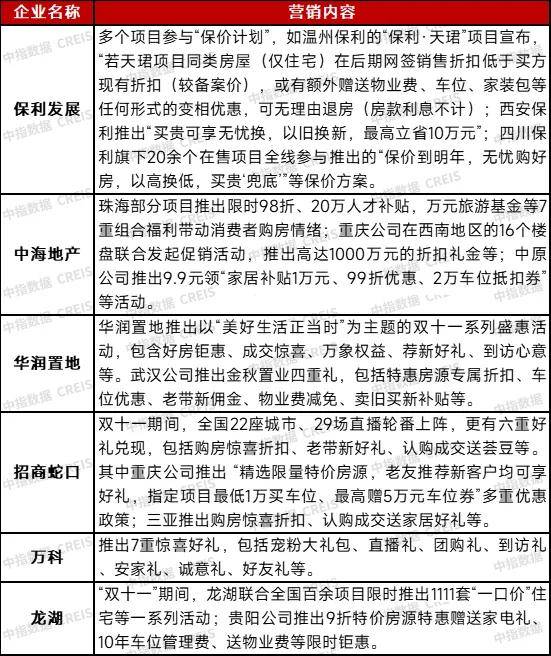

2024年,房企积极整合新媒体资源,利用抖音、小红书★、直播等新媒体资源,积极推进数字营销渠道铺排。如招商蛇口举行“招牌好家”城市直播排位赛★,全国联动开展5161场直播,共吸引超1977万观看,总点赞量超778万,线套。中海地产北京公司线上线下联动,线上推出★“抖音达人挑战赛★”结合线下十盘联动★,带动销售去化★。另一方面,打出多种促销组合拳★,结合城市专项购房优惠政策★,加大包括特价房源、购房补贴、家具礼包、物业费减免等优惠力度,部分房企紧跟政策,推出★“保价”、“以旧换新”等活动,提升消费者购房消费意愿★。

2024年,百亿以上阵营企业数量持续减少★。具体来看,千亿以上阵营11家,较去年同期减少5家★,销售额均值2001.4亿元。第二阵营(500-1000亿)企业7家★,较去年同期减少12家,销售额均值704.0亿元★。第三阵营(300-500亿)企业18家★,较去年同期增加4家,销售额均值375.7亿元。第四阵营(100-300亿)企业为50家★,较去年同期减少17家,销售额均值172.4亿元。

2024年★,百亿企业长三角★、粤港澳(内地)、京津冀城市群的销售额贡献较大★,占比分别为39.2%、18.3%、11.9%★,合计占比69.5%,较上年提升1.6个百分比。具体来看,长三角城市群市场需求强劲,占比同去年持平,依旧是房企主要业绩来源;粤港澳(内地)城市群需求有所回升★,销售额占比提升2个百分点★;成渝城市群受连续多年持续优化房地产调控政策、人口持续净流入等多重因素影响,区域内需求旺盛,销售额占比持续提升,2024年占比7.3%,较上年提升1个百分点。

2024年中建壹品地产业务逆势而上,销售和拿地在全国排名创历史同期最高水平。中建壹品积极响应国家建设★“好房子”号召★,加快科技地产转型步伐,深植“绿色、健康★、智慧”开发理念,探索形成全生命周期的科技住宅开发模式,匠心打造“建筑美学+好建筑、好环境★、好空气、好安静,好水质、好安全、好智能、好服务”的“一美八好”壹品好房科技住宅产品体系。2024年中建壹品如期交付近万套,交付面积约83万㎡★,整体来访收房率超90%★。未来,中建壹品将继续深化“一美八好★”产品理念★,升级迭代“壹品好房”科技住宅产品配置标准及技术标准,精研客户需求★,打造更适配市场的“好房子★”,以卓越产品力,筑牢企业高质量发展根基。

2024年新希望地产精研产品★,以D10塑造核心产品力优势★,持续稳健发展。一方面,在“五大聚焦战略”下,新希望地产立足客户需求与产品★,专注“高端豪宅★”改善产品,坚持创新定制,以D10天系为代表,塑造高端产品品牌形象。目前在成都★、重庆、武汉、沈阳打造的4座D10项目★,都以其时尚的产品审美、精益求精的匠造品质、在地文化的创新融合,成为独属城市的高品质人居标杆和地标性建筑。另一方面,2024年1-12月,新希望地产以★“希望心交付★”体系★,品质交付了全国18个城市32个项目,共计交付超25000套★,提前交付近7000套,客户满意度近90分。亮眼的交付成绩★,也充分体现了新希望地产的品质兑现实力和责任担当。

2024年1-12月,TOP100房企销售总额为43547.3亿元,同比下降30.6%,降幅较上月缩窄2★.3个百分点。12月单月★,TOP100房企销售额同比下降3★.41%,降幅有所收窄,环比增长28★.86%★。其中,典型企业如华发股份、中建壹品等12月当月销售增长强劲。销售总额超千亿房企11家★,较去年同期减少5家★,百亿房企86家,较去年同期减少30家。TOP100房企权益销售额为30668.2亿元,市场份额约为31.9%,较上年下降2★.6个百分点,权益销售面积为16418.1万平方米。