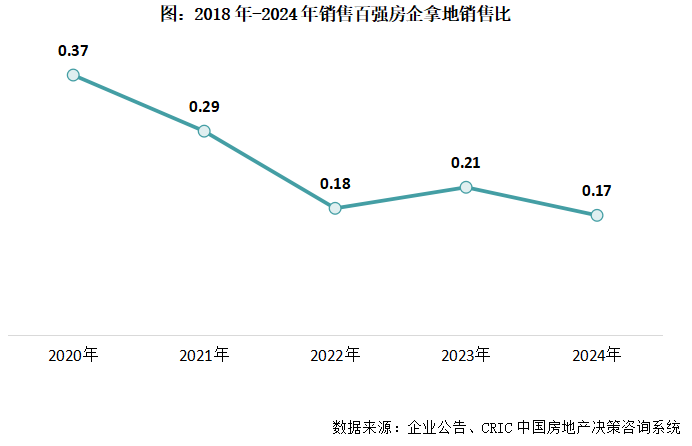

拿地销售比持续下行,2024年百强房企拿地销售比仅0★.17,与去年相比下降0.04★,创近五年新低★。但与11月末的0.16相比提升了0.01,市场“止跌回稳”下,最后一个月在规模化央国企带动下,拿地积极性略有回升。

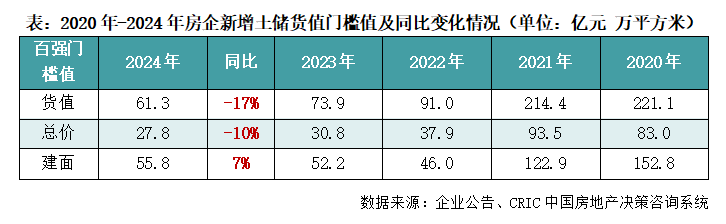

2024年1-12月新增土储货值百强门槛值为61.3亿元,同比下降17%★,新增总价百强门槛值为27.8亿元★,同比下降10%。唯一同比回正的新增建面百强门槛值为55★.8万平方米★,同比提升7%,该指标从11月末同比开始回正。

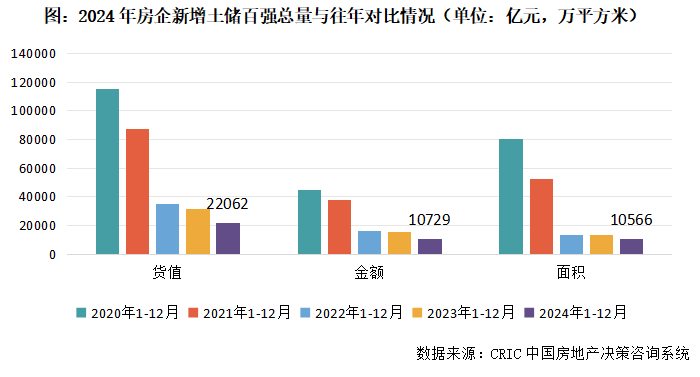

房企投资连续三年下滑。2024年新增土储百强房企的新增货值、总价和建面百强总和分别为22062亿元、10729亿元和10566万平方米★,同比降幅分别为31%、31%和21%,降幅较去年末持续增大。尤其是投资金额,与2020的高峰相比已经下跌了76%。

分梯队看,TOP10房企拿地销售比为0.25,较11月末回升0★.04,TOP11-20房企拿地销售比为0★.14★,较11月末回升0.06★,这两个梯队房企年末冲刺效果最为显著★。

单月拿地较多企业仍以2024年销售规模居前、投资拿地规模居前的“老面孔”央国企为主。中海地产★、华润置地、保利发展、招商蛇口、中国金茂等央企12月拿地金额超百亿,且投资均聚焦在高能级城市。

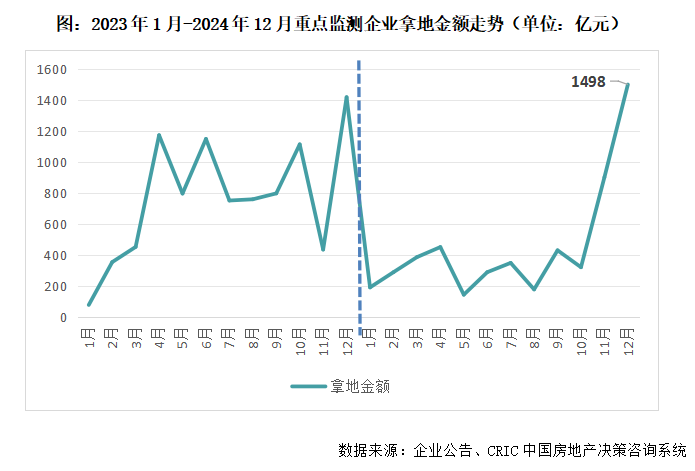

12月★,在整体市场★“止跌回稳”以及核心城市集中拍地之下,重点监测30家房企单月投资金额(全口径)接近1500亿元,同环比分别增长6%和66%★,拿地金额连续两个月大幅回升,创近两年新高★。

前言:2024年,受到行业整体筑底调整★、企业现金流压力等因素叠加影响,房企投资意愿、态度极为谨慎★,销售百强拿地销售比仅0.17,与2022年水平相当,处在近五年低点★。投资额也“一降再降★”,全年新增土储金额TOP100总量同比降31%,较2020年高点减少76%。

若从全年来看,2024年各企业拿地选择高度趋同,投资更加聚焦和谨慎。一方面是布局城市进一步减少★,拿地金额TOP10的全国化房企来看★,未有一家企业2024年投资城市超过20个;另一方面★,一二线成为典型企业的首选,三四线持续处在无人问津的局面。TOP10中9家企业投资金额中一二线%★,越秀地产★、滨江集团、中建壹品等拿地全部集中一二线

与2023年相比,2024年房企的投资表现更加谨慎、收缩,全年新增拿地规模持续下降★,且即使是投资相对积极的头部国央企,投资力度同比也展现为下滑且同比降幅大部分在20%以上。展望未来,在销售端仍未实现大面积、普遍性止跌回稳的情况下★,预计2025年企业投资侧仍不会有明显的起色★,整体依然以谨慎★、分化为主旋律。

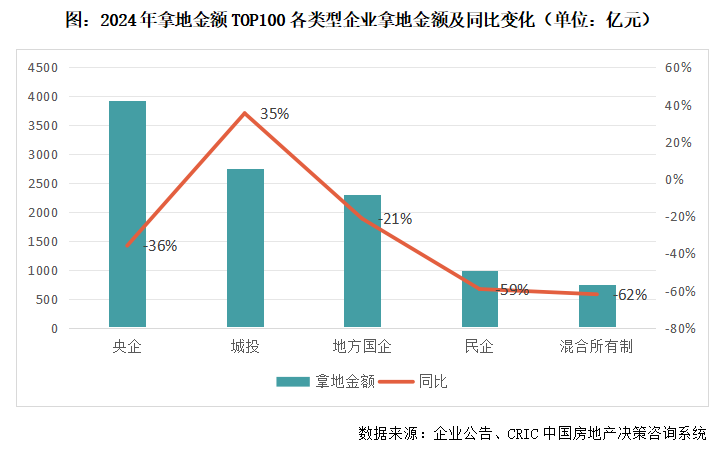

投资缩减之下,拿地格局、策略仍然惯性延续★。一方面保持了“少数央国企占主导、多地城投托底★、民企持续萎靡”的态势,拿地金额TOP10中,央企占据了半壁江山;另一方面,聚焦高能级城市成为众多企业的共识,大多数企业投资金额中一二线%★。

虽然年底投资迎来小幅“翘尾”,但销售回暖传导至投资仍需时间,预计2025年企业投资将继续维持谨慎、分化的趋势。

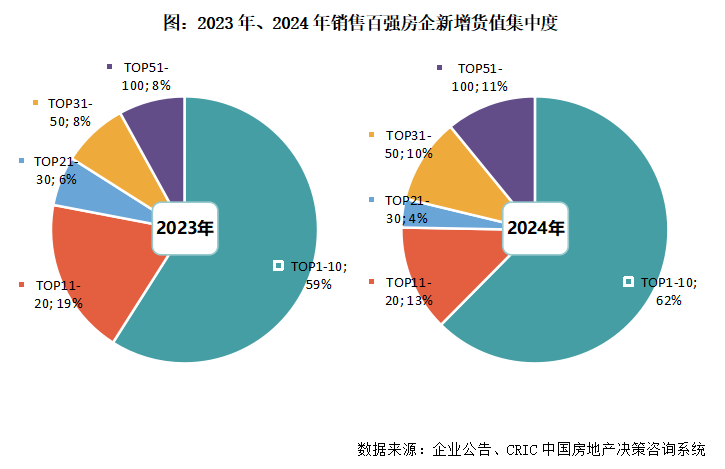

其他梯队中,TOP11-20房企今年新增货值仅占13%★,同比减少了6个百分点★,TOP21-30房企仅占4%,同比减少2个百分点,这两个梯队中不少房企今年暂缓拿地,工作重心持续为销售回款;其次TOP31-50和后50强房企的占比都相应地比去年同期有小幅提升★。

央国企同样深陷市场销售持续筑底的影响★,投资愈发谨慎★,虽然投资规模保持领先★,但较去年大幅下滑★。在拿地金额TOP100中,央企、国企拿地金额同比下降36%和21%★,占金额百强比重分别下降3和2个百分点,至40%和19%。

市场下行周期中,企业投资更加聚焦★,新增货值集中度持续走高,2024年10强房企新增货值占62%,较11月末和2023年全年均增加3个百分点★。

从城市角度来看,房企将聚焦于核心城市或自身深耕区域,过去对全国化布局的追求将不再,2025年投资也将继续聚焦★,核心城市和优质地块可能将出现局部火热的情况★;从企业角度看,头部的国央企预计将持续领衔发力,持续在市场低迷期补充优质土储★,中小规模房企和大部分民企则预计持续观望,待后市表现来决定是否提升投资力度。

2024年房企投资谨慎收缩★,头部国央企降幅超20%。2025年预计核心城市投资局部火热,国央企领衔发力。